受疫情影响,春节过后水泥需求启动缓慢,导致一季度全国水泥产销量大幅度下降,库存居高不下,价格环比持续走低。行业整体效益相较去年同期出现大幅度回落。

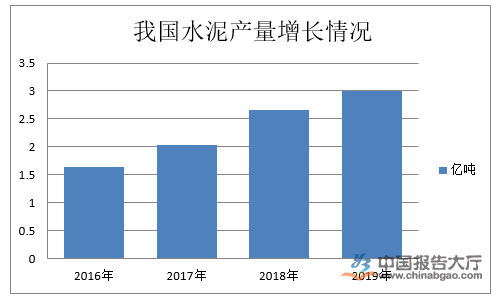

一季度我国水泥产量2.99亿吨,同比下降23.93%,是进入本世纪以来的最大跌幅。 随着疫情缓解,政府部门采取积极有效措施大力推进企业复工复产,经济开始有序恢复,同时应对经济下行,中央采取了一系列的稳投资政策,各地纷纷推出大量投资项目。

从区域来看,一季度,我国31个省的水泥产量同比下降,相比而言,西南和西北地区下降幅度略好于全国。而在2019年,我国东北水泥产量同比增长最快,涨幅为13%,主要原因是南北价差持续拉大,致使东北水泥大量南下,带动了东北水泥企业产能利用率提升;其次是华东,同比增长9.4%。

从产业来看,一季度,在下游需求大幅萎缩背景下,由于水泥产业链较短,复产速度较快,因此水泥企业整体库存呈逐步走高趋势。根据数据显示,我国水泥库容比从1月的51%增加到2月的73%;3月份,虽然水泥需求明显恢复,但库存与之前相比没有大的变化;直到进入4月份,在南部市场需求大幅度的增加的背景下,库存水平开始较大幅度的下降。

疫情防控期间,由于北方地区正处于错峰生产和需求淡季,价格变化不大;对于南部省份影响更为直接,价格环比持续走低,虽然价位比去年同期略有增长,但因水泥销量下滑严重,导致行业收入和利润大幅下降。根据国家统计局数据显示,前2个月全行业销售收入719亿元,同比下降28%,利润总额83亿元,同比下降37%。

从二季度初期市场表现来看,大部分省份水泥需求已经恢复到正常水平,局部地区出现赶工现象,一季度被积压的需求再叠加需求旺季,预计4-5月下游将处于全面赶工阶段,全国水泥产销量同比降幅将持续收窄,水泥价格也有望恢复性回升。

目前,我国水泥行业主要划分为东北、华北、西北、华东、中南以及西南六大区域。水泥消费增长呈现“南高北低”的特点。六大区域的固定资产投资均呈现出一定程度的增长,其中华东、中南、华北三大区域的固定资产总投资处于较高水平,未来处于这三个区域的水泥企业下游需求或将有所回暖。

当前位置:

当前位置: