保持煤价在一个较高水平的合理区间是政策调控的出发点。煤炭行业供给侧改革首要任务依然是去产能,为了实现这个目标,就必须妥善处置去产能过程中的企业债务问题和人员分流安置问题,而这就需要一个较高水平的煤价,因此我们对未来煤价的中枢依然较为乐观。

动力煤煤种主要包括:不粘煤、长焰煤、褐煤、无烟煤、贫煤、弱粘煤、天然焦及部分未分类的煤种。我国动力煤的保有资源储量中,以不粘煤为最多,占动力煤查明资源储量的21.83%;第二是长焰煤,占动力煤查明资源储量的20.07%;第三是褐煤,占动力煤查明资源储量的17.69%;第四是无烟煤,占动力煤查明资源储量的15.24 %;储量最少的是弱粘煤,只占动力煤查明资源储量的2.18%。

受新冠肺炎疫情影响,春节后全国各地煤炭生产企业延迟开工,加上交通管制,煤炭运输受限,煤炭市场供应偏紧,2月份全区煤炭价格小幅上涨。随着企业开复工逐步增加,煤矿产能逐渐释放,产量不断增加,3月份煤炭供需紧张局面逐渐缓解,3月中下旬我区煤炭价格开始止涨回落。

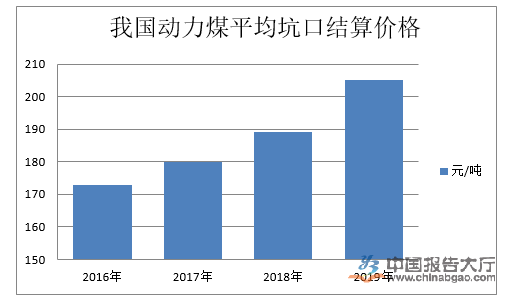

一季度,我国动力煤平均坑口结算价格为221.94元/吨,较2019年四季度(下称环比)上涨4.50%,较2019年一季度(下称同比)上涨3.31%。1-3月份,我区煤炭价格呈先涨后降走势,3月中旬全区动力煤平均坑口价格达到最高值229.13元/吨,较年初上涨7.98%;3月下旬回落至224.49元/吨,较3月中旬下降2.03%。

另外,4月29日京津冀地区下调应急响应级别,由一级降为二级,国内复工进程的又一个里程碑出现。随着欧美疫情逐渐缓解,复工复产被提上日程,例如,欧洲多数国家将开始复工时间定在5月上旬。全球经济活动指数有望在5月迎来反弹,5月全国发电环比增幅或有可能高于往年,进而增大火电环比正增长的可能性。

《2020-2025年中国煤炭行业市场深度调研及投资战略研究分析报告》数据指出,我国目前疫情防控形势持续向好,疫情已得到有效控制,各行业复工复产进度加快,但同时,新冠肺炎疫情在全球范围内正在加速蔓延,动力煤国际市场需求低迷,内外价差偏大,综合分析,预计后期我区动力煤价格将维持低位运行态势。

当前位置:

当前位置: