国内保理 应收账款质押授信 国内信保项下应收账款质押授信 应收租赁款质押授信 国内反向保理授信

1、产品释义

国内保理业务是本行受让卖方国内贸易赊销所形成应收账款,为其提供应收账款分户账管理、应收账款融资、应收账款催收以及承担买方信用风险等一系列综合性金融服务。

2、业务种类

(1)按照是否将债权转让事宜通知买方,分为国内明保理业务和国内暗保理业务;

(2)按照是否向卖方提供融资分为融资型保理和非融资型保理;

(3)融资型保理按照是否保留对卖方追索权,分为有追索权的国内保理业务和无追索权的国内保理业务。

3、业务优势

(1)将应收账款转让给银行,加快资金回笼,优化财务报表;

(2)由银行提供应收账款管理服务,提高财务效率,改善客户关系;

(3)融资方式丰富,满足多种需求,可根据需要办理银行承兑汇票、商票保贴、流动资金贷款、国内信用证等业务品种。

4、适用范围

(1)国内贸易中

以赊销方式销售商品或提供服务的企业,账期一般不超过360天(含);

(2)买卖双方具有稳定的、连续的贸易关系。

5、业务流程

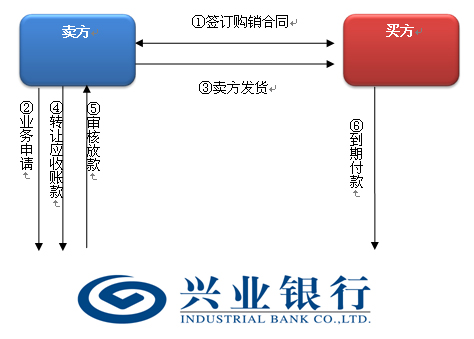

①签订购销合同

①买卖双方签订购销合同(卖方在商务谈判时即可将办理保理业务的意向告知买方,以便买方配合本行提供相关信息);

②卖方向本行申请办理国内保理融资,本行受理;

③卖方发货形成应收账款;

④卖方向本行提交商务合同、发票等单据,并办理应收账款转让手续;

⑤本行审核后向卖方发放融资;

⑥应收账款到期,买方向本行支付货款,回款用于偿还卖方在本行融资(本行扣除融资本息后将余款入卖方账户)。

若您有意向办理国内保理业务,请拨打本行客户服务热线:95561,或联系当地本行分支机构,本行将安排专人与您接洽。

1、产品释义

应收账款质押授信业务是卖方将国内贸易所形成的应收账款质押给本行,本行为其提供融资服务。

2、业务优势

(1)将应收账款质押获得融资便利,盘活应收账款,缓解卖方因赊销造成的资金压力;

(2)融资方式丰富,满足多种需求,可根据需要办理银行承兑汇票、商票保贴、流动资金贷款、国内信用证等业务品种。

3、适用范围

(1)国内贸易中以赊销方式销售商品或提供服务的企业,账期一般不超过360天(含);

(2)买卖双方具有稳定的、连续的贸易关系。

4、业务流程

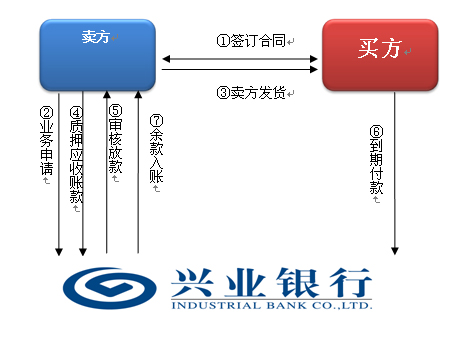

①买卖双方签订购销合同;

②卖方向本行申请应收账款质押融资,本行核定额度;

③卖方发货形成应收账款;

④卖方向本行提交商务合同、发票等单据办理应收账款质押手续;

⑤本行审核后向卖方发放融资;

⑥应收账款到期买方支付货款,用于偿还卖方在本行融资;

⑦本行扣除融资本息后将余款入卖方账户。

若您有意向办理应收账款质押授信业务,请拨打本行客户服务热线:95561,或联系当地本行分支机构,本行将安排专人与您接洽。

1、产品释义

国内信保项下应收账款质押授信业务是指卖方在投保国内贸易信用保险的前提下,将其国内贸易产生的应收账款质押给本行,并将国内信用保险保单项下赔款权益转让给本行,本行为其提供融资服务。

2、业务优势

(1)通过保险公司的信用增级,降低买方不付款风险,同时,增强应收账款可质押性;

(2)将应收账款质押获得融资便利,盘活应收账款,缓解卖方因赊销造成的资金压力;

(3)融资方式丰富,满足多种需求,可根据需要办理银行承兑汇票、商票保贴、流动资金贷款、国内信用证等业务品种。

3、适用范围

(1)国内贸易中

以赊销方式销售商品或提供服务的企业,并已投保国内贸易信用保险;账期一般不超过360天(含);

(2)买卖双方具有稳定的、连续的贸易关系。

4、业务流程

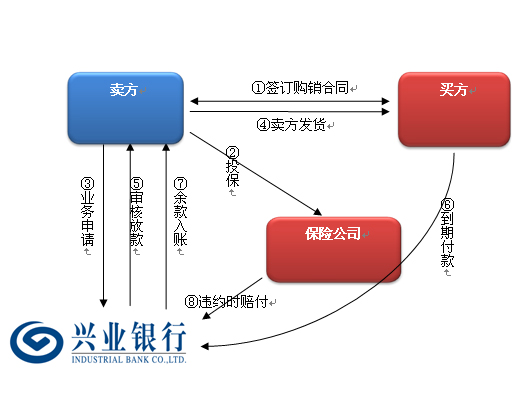

①买卖双方签订购销合同;

②卖方投保国内贸易信用保险;

③卖方向本行申请融资,本行核定额度;

④卖方发货并形成应收账款,提交商务合同、发票等单据办理应收账款质押手续;

⑤本行审核后向卖方发放融资;

⑥应收账款到期买方付款,用于偿还卖方在本行融资;

⑦本行扣除融资本息与相关费用后将余额划至卖方账户;

⑧如发生买方违约的情况,保险公司根据协议赔付本行。

若您有意向办理国内信保项下应收账款质押授信业务,请拨打本行客户服务热线:95561,或联系当地本行分支机构,本行将安排专人与您接洽。

1、产品释义

应收租赁款质押授信业务是指出租方将其应收租赁款质押给本行,由本行提供融资服务。

2、业务优势

(1)将应收租赁款质押获得融资便利,盘活应收租赁款,缓解出租方回款周期较长造成的资金压力;

(2)融资方式丰富,满足多种需求,可根据需要办理银行承兑汇票、商票保贴、流动资金贷款、国内信用证等业务品种。

3、适用范围

(1)租赁期一般不超过3年,最长不得超过5年;

(2)出租方经营范围中有租赁业务,与承租方业务合作稳定、良好。

4、业务流程

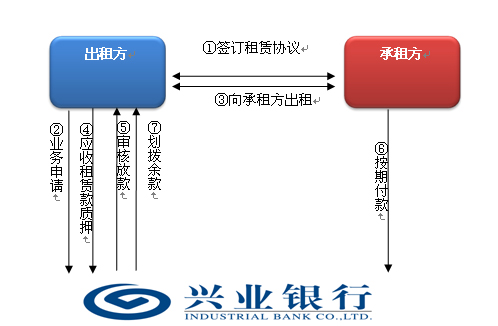

①租赁双方签订租赁合同;

②出租方向本行申请融资,本行核定额度;

③出租方向承租方出租;

④出租方向本行提交相关单据办理应收租赁款质押手续,将应收租赁款质押给本行;

⑤本行审核后向出租方放款;

⑥承租方按期向本行支付租金,用于偿还出租方在本行融资;

⑦本行扣除融资本息与相关费用后将余额划至出租方账户。

若您有意向办理应收租赁款质押授信业务,请拨打本行客户服务热线:95561,或联系当地本行分支机构,本行将安排专人与您接洽。

1、产品释义

国内反向保理业务是指在以赊销为付款方式的交易中,在基础交易及应收账款无争议的前提下,占用买方在本行的直接授信额度,为卖方提供无追索权应收账款融资。

2、业务种类

国内反向保理业务根据发起方和资料提供方不同分为卖方申请模式和买方代理模式。

3、业务优势

(1)额度占用规则特点明显。

在业务办理过程中,无论是采用卖方申请模式还是采用买方代理模式,均占用买方直接授信额度为卖方提供融资,卖方无需另行申请授信额度。

(2)业务发起方式较为灵活。

国内反向保理业务中,买卖双方均可作为业务的发起方,根据发起方和资料提供方的不同,国内反向保理业务操作模式可以分为卖方申请模式和买方代理模式。

(3)业务流程较为简便。

国内反向保理业务省去了为卖方核定授信额度的流程,很大程度上缩短了从产品营销到业务落地的时间,尤其是针对已有授信的买方企业,可以直接开展业务合作,流程简便、手续简单、客户易于接受。

4、适用范围

(1)国内贸易中以赊销方式销售商品或提供服务的企业,买卖双方具有稳定的、连续的贸易关系。

(2)买方客户在本行有直接授信额度,且有较强意愿帮助上游卖方解决融资困难。

(3)特别适应于一个大型优质客户的上游多个分散的中小型卖方企业申请办理。

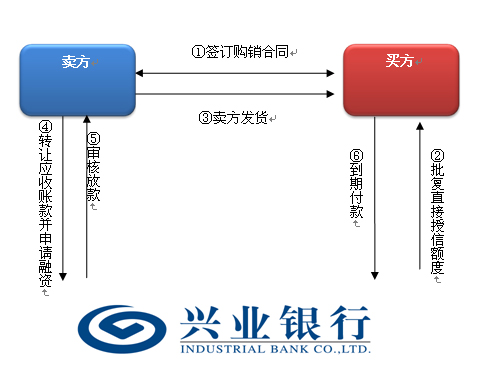

5、业务流程

①签订购销合同

①买卖双方签订购销合同;

②买方向本行申请或增加国内反向保理直接授信额度;

③卖方发货形成应收账款;

④卖方向本行提交商务合同、发票等单据,并办理应收账款转让手续;

⑤本行审核后占用买方直接授信额度向卖方发放融资;

⑥应收账款到期,买方向本行支付货款,回款用于偿还卖方在本行融资(本行扣除融资本息后将余款入卖方账户)。

若您有意向办理国内保理业务,请拨打本行客户服务热线:95561,或联系当地本行分支机构,本行将安排专人与您接洽。