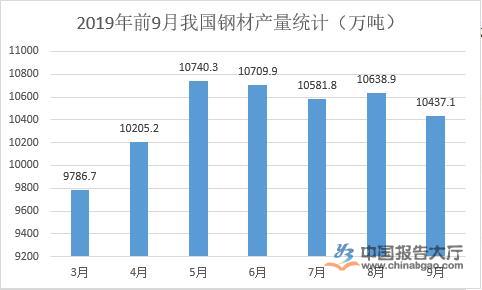

据国家统计局数据显示,2019年全年中国钢材产量达到120477.4万吨,累计增长9.8%。截止至2020年3月中国钢材产量为9888万吨,日均产量为318.97万吨,同比下降0.1%。累计方面,2020年1-3月中国钢材产量达到26742.2万吨,累计下降1.6%。

2020年1-3月中国出口金额达到10966089千美元(10966.09百万美元),相比上年同期减少了2531389千美元,累计下降18.7%;2020年1-3月中国钢材出口均价为7673.96千美元/万吨。

2020年1-3月中国钢材进口量金额达到3280479千美元(3280.48百万美元),相比上年同期减少了326224千美元,累计下降9%;2020年1-3月中国钢材进口均价为10315.97千美元/万吨。

本周钢材市场表现震荡调整。供给端,目前钢厂利润尚可,开工率一直维持高位,中西部产量持续小幅增长,而全国产量屡创新高。

本周中西部建材产量202.17万吨,较上周增加3.87万吨,增幅较上周小幅扩大,全国螺纹产量也小幅增加,近期全国与唐山高炉开工率分别70.44%,84.33%,全国高炉开工率环比持平,唐山开工率小幅上升。目前供给端依旧维持高位状态。

需求端来看,目前赶工依旧进行中,对建材需求有一定支撑,但随着去库速度放缓,多地现货价格连续小幅回落,本周上海、杭州螺纹钢价格已累计下跌20-30元/吨;广州下跌50元/吨;西北地区普遍跌幅在20-50元/吨,随着每年6、7月份华南、华东地区将进入梅雨季节,需求阶段性下滑预期难以避免,现货价格有继续下调可能性。

本周库存表现“急刹车”,中西部建材社会库存继续下降,降幅大幅收窄,显示减少23.01万吨至414.95万吨,上周显示下降48.74万吨;钢厂库存总量减少9.64万吨至204.14万吨,上周减少42.32万吨,降速大幅放缓;本周全国库存降幅也大幅收窄,厂库下降1.22万吨,社库下降59.62万吨;成交方面,近期日成交高位有所放缓,环比上周出现震荡回落趋势。

数据显示,5月28日中西部成交量总计14251.38吨,环比减少588.39吨,较4月份成交均值减少3648.93吨,降幅20.38%。

当前位置:

当前位置: