我国工程机械产业集中度底,总体出现结构化调整,受国内宏观经济增速放缓影响,大部分产业市场需求不足,导致产能过剩,叉车与塔式起重机等少部分产品市场较为需求旺盛。

根据协会疫情期间监测统计数据显示:截至目前协会联系的1590家行业企业中,开工数达到1464家,开工率达到92.07%;职工人数593968人,复工人数412972人,占比69.5%。行业骨干企业基本实现100%复工,规模以上企业复工率在95%以上,小微企业次之。

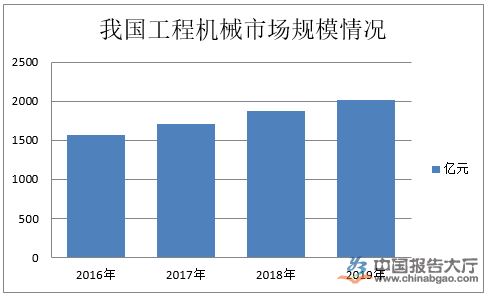

从经济指标上看,目前总体销售量和营业收入呈现负增长态势,但这绝不是行业走下坡路,而是从快速增长到稳定增长过程中的一个“阵痛期”。尽管行业很难恢复到2011年以前高速增长水平,但大起大落的现象将会很少出现,“十三五”期间,行业整体形势依然看好,将呈现稳定可持续发展的态势。

从技术发展趋向上看,工程机械现处于数字化、智能化、宜人化、节能与环保、巨型化和微型化、减量化轻量化等技术发展阶段,将向高性能、多功能、高可靠性、人性化、环境适应性、能源多样性以及机器人工程机械方向发展。

截止到3月底,12类产品同比平均下滑14.1%,挖掘机增长11.6%,升降作业平台增长12.7%。重点联系企业1-3月份营业收入下滑12.3%,值得关注的是重点联系的12家企业利润总额下降明显,同比下降51.8%,应收账款增长12.4%,存货增长15.2%。

展望全年,工程机械行业成长逻辑未变,基建投资加码有望促进工程机械行业销量进一步增加,预计二季度以及全年行业将恢复增长,主机厂和核心配套企业全年收入和利润仍有望保持两位数以上增长。

当前位置:

当前位置: