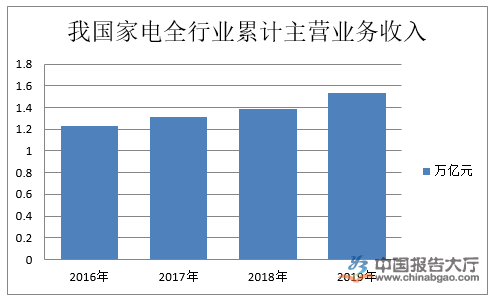

家电行业的发展与国民经济、居民收支水平等因素的变化息息相关。2019年我国家电全行业累计主营业务收入达到1.53万亿元,同比增长4.31 %;累计利润总额达1338.6亿元,同比增长11.89%。

2020年,一场突如其来的新冠肺炎疫情使得各行各业都受到了不同程度的影响,不少家电企业的复工时间较往年都有2周左右的推迟。陆续复工的企业短期内受到交通管制、人员流动困难、供应链无法迅速恢复的影响,复工率也不能在短期内恢复到春节前水平。

截止2020年一季度,我国空调、冰箱、洗衣机、冷柜全渠道零售额分别同比下降35.2%、28.3%、25.1%、39.7%。

从影响的时间维度来看,普遍家电各领域经历1-2个季度的需求断崖式下滑,疫情开始爆发的第一个季度普遍需求下滑 30-50%(中国市场的一季度;海外市场集中在二季度),此后在疫情得到有效控制开始复产复工后,由于家电需求的“必需”属性,家电需求普遍在疫情的第二个季度开始逐渐筑底回升(中国市场在二季度,海外市场预计在三季度)。

从区域市场来看,我国以及周边的日韩等地域已经跨过了需求大幅下探的时间点,从4月开始需求逐渐恢复。尤其是五一在全国长假+各地促消费带动下,部分品类已经实现同比正增长;重点公司,如美的4-5月已经同比转正,老板5月增速转正等。

电商将成为绝大部分小家电品类和企业的第一渠道。国内美的、苏泊尔、九阳等龙头线下渠道布局能力较强,线上占比维持在 40%-50%,而线下渠道布局能力较弱的小熊、摩飞(新宝)等小品牌,线上收入占比已达到 90%以上。而线下渠道布局较广的美苏九三大龙头,KA 和类 KA 渠道占比也是超过 50%,与小家电的偏快消品属性非常契合。

在疫情来袭的大背景下,基于消费端需求的变化,健康、智能将成为市场最主要的消费痛点之一。目前来看,很多家电品类在这两方面都有很大的提升空间,健康、智能模块和功能的标配化,也可能在未来成为一种产业进化和消费升级的趋势。

当前位置:

当前位置: